2020年の株式市場

2020年の株式市場を振り返ってみると、日経平均株価は年始の23,300円台から27,444円、TOPIXも1,699から1,804まで上昇しました。途中、新型コロナの影響により下げる場面もありましたが、結果的に日経平均はバブル崩壊後の高値で終了しました。

株式市場は、実態の経済の先行きを表すとは言うものの、実に不思議な動きだったと感じています。

インカムゲイン(配当金)の税金上の取扱い(3つの方法)

このような市場の中で、キャピタルゲイン(売却益)を得た方が多いかと思いますが、今回はインカムゲイン(配当金)の税金上の取扱いについて解説します。

①確定申告不要制度

上場株式からの配当金は通常、所得税15.315%及び住民税5%が源泉徴収されて受け取ることになります。

既に税金は払っていますので、確定申告の必要はありません。これが①確定申告不要制度です。

ここで税金関係は終結します。

②総合課税方式

しかし、配当金にかかる税率(所得税の部分)が15.315%であることに注目した場合、自分の課税所得に対する税率と比較することで、税金が戻ってくる可能性が生じます。

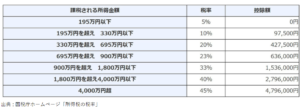

課税される所得金額、税率、控除額

上記の表から、自分の所得金額に対する税率にあてはめ、単純に15.315%より低い場合は確定申告をすることにより配当金にかかった税金の一部が戻ってくることになります。

加えて、配当控除(課税所得金額1000万円以下は配当所得の10%、1000万超は同5%)を受けられます。

つまり配当所得だけの税金を考えた場合、上記の表から他の所得とあわせて900万円のケースでは、まず23%の税率がかかりますが、その後配当控除によって10%がマイナスされるので、実質的に23%-10%の13%となりますので、源泉徴収された15.315%を下回って、差分の税金が戻ってくるということになります。これが②総合課税方式となります。

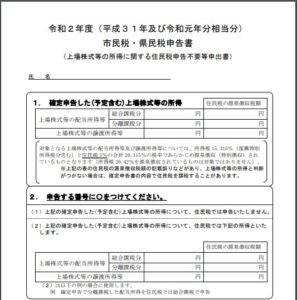

ただし、住民税については5%のままで済ませたいので、住民税申告不要等申出書1枚を5月頃に提出する必要があります。

住民税申告不要等申出書の例(千葉市の場合)

③分離課税方式

そして、最後の方式は③分離課税といわれる方式です。分離とは他の所得とは分離するという意味で、つまり株式の中だけで税金関係を考えましょう、ということです。

ここで、株式の年間の売買において損失が生じた場合を考えます。株式売買で損失が出たとしても、配当金は源泉徴収されて入金されます。この損失と配当所得を合算、一体として税金を計算するという仕組みです。

年間の株式譲渡損失が▲50万円、配当所得が30万円だとした場合、配当所得に対して15.315%の所得税は既に支払っていますが、損益通算することで▲20万円の所得となりますので結果的に税金は0円となります。

したがって、源泉徴収された部分が戻ってくることになります。

このように、配当金に関しては選択肢がいくつかありますので、配当金支払計算書などの証明書類は保存しておくことをお勧めします。