ソフトバンクグループ、富士通、アサヒビール、花王、コニカミノルタ、DeNA、新生銀行、ロート製薬・・・。

これらはほんの一部にすぎませんが、日本を代表するような名だたる大企業が社員の副業を認めています。

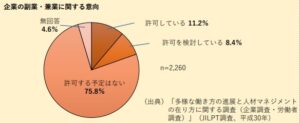

企業の副業・兼業に関する意向

副業を希望している雇用者数の推移

出典:厚生労働省

働き方改革の一環として、2018年1月に厚生労働省から「副業・兼業の促進に係るガイドライン」が公表され、国として副業・兼業を促進していくことが明確になっています。社員の柔軟かつ多様な働き方を認めてあげることで、企業にとっては結果的に優秀な人材の獲得、確保、流出防止につながり、多様な人材の集まりによってイノベーションが生まれやすくなるという効果が期待できます。今後も様々な働き方が生まれていくことになるでしょう。

副業で得た収入は確定申告が必要?

副業で得た収入には、確定申告が必要です。

最近は個人に対する所得税に、税務調査が入るケースも増加しており、年間で2,000件以上にも及んでいます。

そこで申告漏れなどが指摘されると、「延滞税」、場合によっては「加算税」が課せられるケースもありますので、確定申告は必ず行いましょう。

ただし、所得が20万円以下である場合には確定申告はしなくても構いません。

収入-必要経費=所得 となります。

会社から支給される給与、賞与は「給与所得」ですが、副業による所得がどの所得であるかは、結構大きな問題になります。

所得税はその正確により以下の10種類に区分しています。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

副業は「事業所得」or「雑所得」?

副業の場合、「事業所得」か「雑所得」かで判断に迷う場合が多いです。

そして、この2つには税金面で大きな違いがあります。

事業所得なら・・・

- 他の所得との損益通算ができる…赤字相殺が可能

- 青色申告特別控除65万円が受けられる…65万円の利益までは税金がかからない

- 損失の繰越しができる…損益通算後の赤字を3年間繰り越せる

- 30万円未満の固定資産を一括経費にできる

- 家族への給与が経費にできる 等々のメリットがあります。

一方、雑所得の場合は、上記のメリットはありません。

この区分については、過去に何度も裁判で争われており、副業の赤字を給与所得と損益通算を行うことで税負担の軽減を図っていた事例が、判決の結果、雑所得に該当し損益通算は出来ないという判決内容も多くみられます。

判決例によると、事業所得として認められるための条件として、

- 反復、継続して遂行する意思を持ってその事業を行っているか

- 営利性

- 自分自身の計算とリスクにおいて独立して営まれているか

- 社会的地位、客観的判断

- 相当程度の期間安定した収益を得られる可能性

等々が判断基準となっています。

これらの判断基準には明確な線引きがないため、個々の状況において一つづつ判断することが必要ですが、一般的に、副業の場合は「雑所得」となることが多いのが現実です。